При доходах свыше 60 млн рублей необходимо начислять НДС с реализации и выставлять счета-фактуры с налогом, для уплаты которого будет доступно два варианта:

— платить налог по обычной ставке (20% или 10%) и применять вычеты;

— платить налог по пониженной ставке (5% или 7%), но без применения вычетов входного НДС.

«ЛЬГОТНЫЕ» СТАВКИ НДС ДЛЯ ПИЩЕВИКОВ

В процессе финансово-хозяйственной деятельности у организации возникают вопросы относительно толкования Постановления Правительства РФ от 31.12.2004 N 908 «Об утверждении перечней кодов видов продовольственных товаров и товаров для детей, облагаемых налогом на добавленную стоимость по налоговой ставке 10 процентов».

В соответствии с пп. 1 п. 2 ст. 164 Налогового кодекса Российской Федерации налогообложение производится по налоговой ставке 10% при реализации продовольственных товаров, поименованных в указанном пункте.

Постановлением Правительства РФ от 31.12.2004 N 908 «Об утверждении перечней кодов видов продовольственных товаров и товаров для детей, облагаемых налогом на добавленную стоимость по налоговой ставке 10 процентов» (далее — Постановление N 908) утверждены:

— Перечень кодов видов продовольственных товаров в соответствии с Общероссийским классификатором продукции по видам экономической деятельности, облагаемых налогом на добавленную стоимость по налоговой ставке 10 процентов при реализации (ОКПД 2);

— Перечень кодов видов продовольственных товаров в соответствии с единой Товарной номенклатурой внешнеэкономической деятельности Евразийского экономического союза, облагаемых налогом на добавленную стоимость по налоговой ставке 10 процентов при ввозе на территорию Российской Федерации (ТН ВЭД ЕАЭС).

КАК ПРОИЗВОДИТЕЛЮ ОБОСНОВАТЬ НДС 10%?

В Постановлении N 908 группы продукции идентифицируются по кодам ОКПД2.

Например:

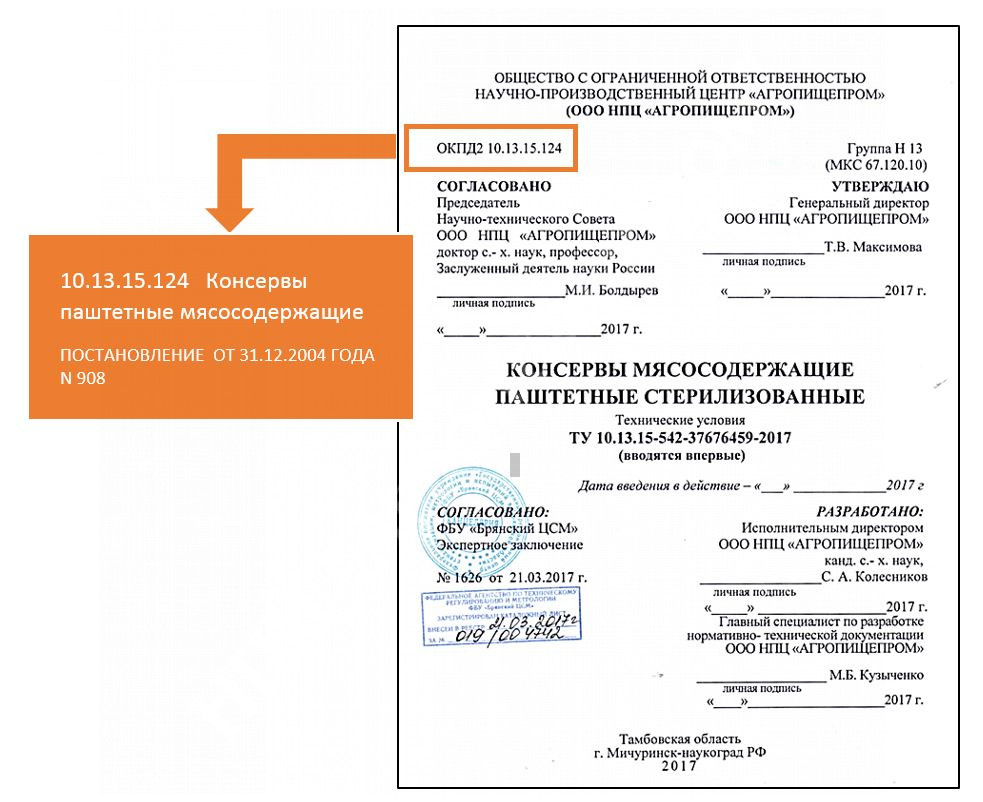

10.13.14.111 Колбасы (колбаски) вареные мясные

10.13.14.112 Сосиски мясные

10.13.14.113 Сардельки мясные

10.13.14.114 Шпикачки мясные

10.13.14.115 Хлебы колбасные мясные

10.13.14.119 Изделия колбасные вареные мясные прочие

10.13.14.121 Колбасы (колбаски) вареные мясосодержащие

10.13.14.122 Сосиски мясосодержащие

10.13.14.123 Сардельки мясосодержащие

10.13.14.124 Шпикачки мясосодержащие

В соответствии с ГОСТ Р 51740-2016 код ОКПД2 продукции указывается в технических условиях в поле номер 2 титульного листа. При этом код ОКПД2 играет ключевую роль в формировании ассортимента технических условий.

Для целей применения пониженной ставки НДС 10% имеет значение не только отнесение реализуемых (ввозимых) товаров к группе товаров, указанных в п. 2 ст. 164 НК, но также соответствие товаров конкретным кодам по ТН ВЭД ЕАЭС и ОКПД 2, установленным Правительством Российской Федерации.

Необходимо так же учитывать, что наличие документа (ТУ/СТО) с «льготными» кодами ОКПД2 на продукцию не гарантирует отсутствие претензий со стороны налогового органа, так как коды ОКПД2 часто присваиваются неправильно. В попытке снизить налоговую ставку производители могут присваивать продукции неправильные коды, например кондитерские изделия «венские вафли» часто маркируются как «хлебобулочные изделия» и т.д., подобные примеры довольно часты. Когда налоговые органы выявляют факты неправильной идентификации продукции с целью снижения налоговой ставки, то к предприятию применяются штрафные санкции.

В ряде случаев наименование продукции и наименование товара по ОК 034-2014 звучат идентично. Например, группа кодов на колбасы, полуфабрикаты и т.д.:

| 10.13.14.711 | Полуфабрикаты мясные крупнокусковые охлажденные (кроме вырезки) |

| 10.13.14.712 | Полуфабрикаты мясные мелкокусковые и порционные охлажденные |

| 10.13.14.713 | Полуфабрикаты мясные рубленые охлажденные |

| 10.13.14.715 | Полуфабрикаты мясные крупнокусковые замороженные (кроме вырезки) |

| 10.13.14.716 | Полуфабрикаты мясные мелкокусковые и порционные замороженные |

| 10.13.14.717 | Полуфабрикаты мясные рубленые замороженные |

| 10.13.14.718 | Полуфабрикаты мясные в тесте замороженные |

| 10.13.14.721 | Полуфабрикаты мясосодержащие крупнокусковые охлажденные (кроме вырезки) |

| 10.13.14.722 | Полуфабрикаты мясосодержащие мелкокусковые и порционные охлажденные |

| 10.13.14.723 | Полуфабрикаты мясосодержащие рубленые охлажденные |

| 10.13.14.725 | Полуфабрикаты крупнокусковые мясосодержащие замороженные (кроме вырезки) |

| 10.13.14.726 | Полуфабрикаты мясосодержащие мелкокусковые и порционные замороженные |

| 10.13.14.727 | Полуфабрикаты мясосодержащие рубленые замороженные |

| 10.13.14.728 | Полуфабрикаты мясосодержащие в тесте замороженные |

| 10.13.14.730 | Полуфабрикаты из мяса и субпродуктов птицы замороженные, охлажденные |

В данных примерах не возникает проблем с правильностью с идентификацией продукции по кодом ОКПД2. Но существуют группы продукции, для которых наименование в классификаторе сформулированы не идентично с терминологией регламентов, национальных, межгосударственных стандартов и документов по стандартизации изготовителя (ТУ/СТО). В данной ситуации могут возникнуть не только сложности с идентификацией продукции, но и спорные ситуации с налоговым органом.

В частности, спорные ситуации возникают при идентификации кулинарной продукцией, облагаемой налоговой ставкой 10% по кодам:

ОКПД 2 10.13.14.800 Изделия кулинарные мясные, мясосодержащие и из мяса и субпродуктов птицы охлажденные, замороженные

ОКПД 2 10.13.14.830 Изделия кулинарные из мяса и субпродуктов птицы вареные, жареные, запеченные (включая заливные, студни, паштеты) охлажденные, замороженные

ОКПД 2 10.20.25.190 Продукты готовые из рыбы прочие, не включенные в другие группировки.

Данные коды часто вызывают дискуссии при взаимодействии с налоговыми органами, так как в классификаторе есть и другие коды ОКПД2:

10.85.11 Продукты пищевые готовые и блюда на основе мяса, мясных субпродуктов или крови

10.85.12 Продукты пищевые готовые и блюда на основе рыбы, ракообразных и моллюсков

10.85.13 Продукты пищевые готовые и блюда на основе овощей

10.85.14 Продукты пищевые готовые и блюда на основе макаронных изделий

10.85.19 Продукты пищевые готовые и блюда прочие (включая замороженную пиццу).

У НПЦ «АГРОПИЩЕПРОМ», есть успешный опыт во взаимодействии с налоговыми органами в части обоснования кодов ОКПД2 продукции.

Требования к разработке технических условий установлены в ГОСТ Р 51740-2016 Технические условия на пищевую продукцию. Общие требования к разработке и оформлению. При этом необходимо учитывать минимальные обязательные требования технических регламентов, стандартов вида общие технические условия и иных нормативно-правовых актов, регламентирующих качество и безопасность продукции.

При идентификации продукции необходимо учитывать:

— терминологию по ТР;

— сырьевой состав (рецептуру);

— способ обработки (переработки);

— срок годности;

— вид упаковки.

Пример 1:

В Постановлении Правительства РФ от 31.12.2004 N 908 есть группа кодов ОКПД2 на мясную и мясосодержащую продукцию:

| 10.13.14.711 | Полуфабрикаты мясные крупнокусковые охлажденные (кроме вырезки) |

| 10.13.14.712 | Полуфабрикаты мясные мелкокусковые и порционные охлажденные |

| 10.13.14.713 | Полуфабрикаты мясные рубленые охлажденные |

| 10.13.14.715 | Полуфабрикаты мясные крупнокусковые замороженные (кроме вырезки) |

| 10.13.14.716 | Полуфабрикаты мясные мелкокусковые и порционные замороженные |

| 10.13.14.717 | Полуфабрикаты мясные рубленые замороженные |

| 10.13.14.718 | Полуфабрикаты мясные в тесте замороженные |

| 10.13.14.721 | Полуфабрикаты мясосодержащие крупнокусковые охлажденные (кроме вырезки) |

| 10.13.14.722 | Полуфабрикаты мясосодержащие мелкокусковые и порционные охлажденные |

| 10.13.14.723 | Полуфабрикаты мясосодержащие рубленые охлажденные |

| 10.13.14.725 | Полуфабрикаты крупнокусковые мясосодержащие замороженные (кроме вырезки) |

| 10.13.14.726 | Полуфабрикаты мясосодержащие мелкокусковые и порционные замороженные |

| 10.13.14.727 | Полуфабрикаты мясосодержащие рубленые замороженные |

| 10.13.14.728 | Полуфабрикаты мясосодержащие в тесте замороженные |

| 10.13.14.730 | Полуфабрикаты из мяса и субпродуктов птицы замороженные, охлажденные |

Для идентификации данной продукции обязательно необходимо проанализировать рецептуры, сырьевой состав и выход продукта с учетом следующих стандартов:

ГОСТ 32921-2014 Продукция мясной промышленности. Порядок присвоения групп (с Изменением N 1)

ГОСТ Р 70248-2022 Птицеперерабатывающая промышленность. Определение групп однородной продукции и порядок расчета содержания мясных ингредиентов в продукте

Таким образом, в данном примере разработка полноценных ТУ не возможна без технологической инструкции с корректными рецептурами. Рецептуры должны содержать данные о выходе продукта.

Пример 2:

В Постановлении Правительства РФ от 31.12.2004 N 908 есть группа кодов ОКПД2 на хлебобулочную продукцию:

| 10.71.11 | Изделия хлебобулочные недлительного хранения |

| 10.72.19 | Изделия хлебобулочные сухие прочие или хлебобулочные изделия длительного хранения |

В данном контексте для правильного присвоения кодов ОКПД2 важным идентификационным признаком будет срок годности.

Артем Юрьевич Чухланцев, канд. с.х. наук, заместитель директора ООО НПЦ «АГРОПИЩЕПРОМ»

ООО НПЦ «АГРОПИЩЕПРОМ» имеет длительный опыт по разработке нормативной документации (ТУ/СТО/ТИ к ГОСТ) на пищевую продукцию всех отраслей и направлений, в том числе мясную, молочную, рыбную, консервы, овощи, детское питание, хлебобулочные, кондитерские изделия, масла, специализированное питание а также корма.

В штате научно-производственного центра имеются квалифицированные технологи и эксперты по всем отраслям пищевой промышленности, которые помогут разработать ТУ/СТО на любые продукты питания.

Если Вы хотите быстро внедрить на предприятие ТУ на продукты с НДС 10%, то рекомендуем ознакомиться с перечнем готовых ТУ на нашем сайте:

Готовые технические условия являются эффективным пакетным технологическим решением и включают:

Технические условия;

Технологическую инструкцию;

Каталожный лист;

Экспертное заключение.

Дата введения в действие – 12.01.2026 г.Без ограничения срока действия. Технические условия включены в Федеральный…

Дата введения в действие —25.12.2025 год. Без ограничения срока действия. Технические условия включены в Федеральный…

Сергей Колесников и Дмитрий Брыксин вывели новый уникальный сорт земляники садовой с использованием новых методов…

Уважаемые Производители! Обращаем Ваше внимание, НПЦ «Агропищепром» в декабре 2025 года ввел в действие 1…

Дата введения в действие – 2026 г.Без ограничения срока действия. Технические условия включены в Федеральный…

Дата введения в действие – 2026 г.Без ограничения срока действия. Технические условия включены в Федеральный…

{kind=link}

{kind=link}